自己破産した方が良いケース

一般的には自己破産はあまりイメージがよくありませんので、実際に破産申立てをするには勇気が必要だと思います。確かに自己破産にはデメリットもあります。

しかし、そのタイミングが遅れれば遅れるほど、経済的には損をすることになります。早く決断された方は、結果として経済的なメリットを多く受けることができます(早いタイミングで借金を支払わなくて済む状態になれば、その分だけ多くの金額を貯金などにまわすことができます)。

また、自己破産によるデメリットは一般に思われているほど多くはありません。

では、どのような場合に自己破産を選択すべきなのでしょうか?

1.自宅を所有しておらず、借金返済の目処が立たないとき

自己破産の最大のデメリットは自宅を手放さなければならないことにあります。逆に言えば、自宅を所有しておらず賃貸住宅にお住まいの場合、自己破産のデメリットは少ないということになります。

したがって、賃貸住宅にお住まいの方で、「借金を分割払いにしても返済が難しい」という場合には、「無理をしてでも返済する」というのはお勧めしていません。このような場合には、自己破産をお勧めします。

※ただし、長期間返済している等の方は、過払い金が発生していないどうか、必ずチェックしてもらいましょう。

2.定年退職までに完済できる見込みがない場合

定年退職後にも借金が残る見込み場合は、今のうちに自己破産しておくことをお勧めします。定年退職後は年金を受給することになりますが、ほとんどのケースで今よりも収入が減ります(「収入が増える予定」という人はほとんどいません)。

そうなってしまうと今よりさらに返済が厳しくなります。

反対に、今のうちに自己破産しておけば、本来返済するはずだったお金を貯金にまわすことができ、定年退職後の生活資金を貯めることが出来ます。

(例)月に5万円の返済、残り10年間返済を続けなくてはならない場合

→今すぐに自己破産をすれば

5万円×12ヶ月×10年=600万円

を、退職後の資金として貯金することが出来ます。

退職後の資金が「ある」と「ない」では、定年後の状況が大きく変わってきます。定年後にもローンが残っている方は、いつまでも仕事を探して続けなくてはなりませんし、「仕事を休めない」というプレッシャーと不安が常につきまとうことになります。

反対に、早い時期に破産手続きが完了していれば、余裕のある状態で老後を迎えることができます。

3.住宅ローンの返済自体が難しい場合

住宅ローン以外の借金がある場合は、それらの借金について任意整理を行えば、毎月の返済額を減らして、その分を住宅ローンの返済へまわせる場合があります。

しかし、他の借金の返済額を減らしたとしてもなお、毎月の住宅ローンの返済が難しい場合は、自宅を売却せざるを得なくなります。

そして、競売や任意売却で自宅を売却したとしても、多くの場合、売却代金が債務額を下回ってしまうため、自宅を手放してローンだけが残る状態になってしまいます。

自己破産の最大のデメリットは自宅を失うことであり、自宅をすでに売却してしまった状態であれば自己破産をするデメリットがほとんどなくなります。したがって、自宅売却後も残りの債務が残るようなケースでは、自己破産をお勧めしています。

自己破産をすれば、本来返済する予定の分は、貯金や生活費にまわすことが出来ます。

4.子供が成人しておらず、今後しばらくは教育資金が必要な場合

家庭に未成年のお子様がいて、今後高校・大学などの教育資金が必要になる場合には、自己破産をせずに返済を続けていくと、進学のタイミングで資金がショートすることが多いです。

このような場合に、親は破産をせずに、「進学の時に子供の名義で奨学金を使う」、というケースもあります。

確かに、このような選択をすれば、破産をせずにお子さんを進学させることが出来るかも知れません。

しかし、学校を卒業した後には、お子さん自身がその奨学金を返していかなくてはなりません。奨学金は400万円程度になることもあります。奨学金が払えずに、20代の若いうちに債務整理や破産をする、というケースも増えています(実際に、私もそのような方の債務整理を担当したことがあります)。

したがって、安易に奨学金を利用することはお勧めしません。当事務所では、破産を進めることも多くあります。

借金問題には非常に多くのケースがございますので、まずは一度ご相談下さい。当事務所は自己破産以外の選択肢も含めて、あなたの状況と希望に合った解決策をご提案いたします。

自己破産が必要ないケース

借金の返済が難しい場合でも、他の債務整理方法で自己破産しなくて済むケースが数多くあります。例えば、利息制限法の上限の利率(15~20%)を超えて、高い金利を払っていた場合は、過払い金請求をすることにより、払いすぎたお金を返してもらうことができます。結果的に自己破産しなくて済む場合があります。

また、「ずっと昔に借りた分、借金が残っている」と思っていてる場合でも、実は借金自体が時効消滅している場合もあります。借金が時効消滅している場合には、自己破産をする必要がありません。

まずはあなたの借り入れの状況を正確に把握しましょう。

ただし、ご自身の状況が良く分からないという方には、債務整理の経験が豊富な司法書士が、ヒアリングをさせていただきますので、まずはお気軽にご相談下さい。

自己破産のご相談をお受けしたお客様の声

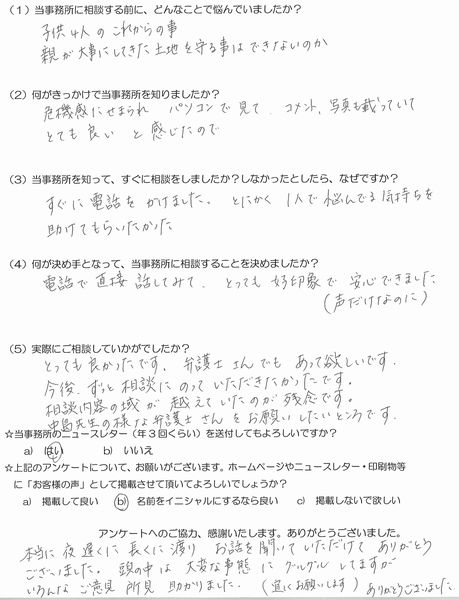

当事務所に相談する前に、どんなことに悩んでいましたか?

子供4人のこれからの事。親が大事にしてきた土地を守る事はできないのか。

何がきっかけで当事務所を知りましたか?

危機感にせまられ、パソコンを見て、コメント・写真も載っていてとても良いと感じたので。

当事務所を知って、すぐに相談をしましたか?しなかったとしたら、なぜですか?

すぐに電話をかけました。とにかく1人で悩んでいる気持ちを助けてもらいたかった。

何が決め手となって、当事務所に相談することを決めましたか?

電話で直接話してみて、声だけなのにとっても好印象で安心できました。

実際にご相談していかがでしたか?

とっても良かったです。弁護士さんでもあって欲しいです。

今後、ずっと相談にのっていただきたかったです。

相談内容の域が、越えていたのが残念です。

中島先生の様な弁護士さんをお願いしたいところです。

本当に夜遅くに長くに渡り、お話を聞いていただけてありがとうございました。

頭の中は大変な事態にグルグルしてますが、いろんなご意見・所見・助かりました。

ありがとうございました。

自己破産のサポート費用・料金

自己破産についての費用・料金は以下のとおりです。

| 報 酬 | 内 容 | 金 額 |

|---|---|---|

| 着手金 | 0円 | |

| 通信費その他の実費 | 債権者数に関わらず、一律に頂きます。 | 10,500円 |

| 自己破産・同時廃止事件 (通常の場合です) |

申し立て書類の作成 裁判所との事務連絡 |

210,000円 |

| 自己破産・管財事件 (事情が複雑な場合です) |

申立書類の作成、提出 裁判所・管財人との事務連 |

262,500円 |

※上記報酬の他に、自己破産の申立ての時に、実費(裁判所への予納金など)が20,000円~30,000円程度がかかります。

※管財事件(事情が複雑な事案)の場合には、さらに管財人費用が約200,000円(案件により異なる場合があります)がかかります。

※同時廃止事件になるか、管財事件になるかは、裁判所の決定に従うことになります。